Over de aansprakelijkheidsverzekering voor MKB-ers:

Aansprakelijkheidsverzekering MKB bedrijf, wanneer nodig?

Als werkgever ben je meestal aansprakelijk voor schade door fouten van je personeel. Een flinke schadeclaim kan zelfs tot een faillissement leiden. Een particuliere aansprakelijkheidsverzekering biedt geen uitkomst voor je MKB-bedrijf. Je hebt dus een zakelijke aansprakelijkheidsverzekering nodig.

Wist je dat de bedrijfsaansprakelijkheidsverzekering op de derde plaats staat in de top 5 personeelsverzekeringen in het MKB.

Veel ondernemers in het MKB hebben daarom een verzekering voor bedrijfsaansprakelijkheid en/of beroepsaansprakelijkheid. Deze verzekeringen bieden dekking in veel verschillende situaties.

Wat zijn de verschillen in aansprakelijkheid en hoe werkt het?

Aansprakelijkheid in bedrijf én beroep

Je hebt grofweg twee verzekeringen voor tegen aansprakelijkheid die nuttig zijn voor werkgevers in het MKB. Het verschil is:

Bedrijfsaansprakelijkheid (AVB)

Een aansprakelijkheidsverzekering voor bedrijven (AVB) is de meest gangbare verzekering. Hiermee dek je de schade aan personen (letsel) en zaken (bezittingen). Als jouw werknemer bijvoorbeeld een dure vaas van je klant laat sneuvelen of iemand laat struikelen, is jouw bedrijf gedekt voor de schade.

Beroepsaansprakelijkheid (BAV)

Een beroepsaansprakelijkheidsverzekering (BAV) dekt vermogensschade (financieel nadeel). Als jouw werknemer bijvoorbeeld verkeerd advies geeft aan een klant of een fout maakt op papier, dan is jouw bedrijf verzekerd tegen de financiële schade.

Verzekerd tegen schade door personeel

Afhankelijk van je dienstverlening sluit je één of beide verzekeringen af om goed verzekerd te zijn voor tegen schade door fouten van jou of een van je medewerkers.

Een beroepsaansprakelijkheidsverzekering (BAV) is met name nuttig voor zzp'ers en bedrijven met werknemers die regelmatig advies geven, contracten opstellen of gebouwen ontwerpen. Lees meer over het nut en de voorwaarden van een beroepsaansprakelijkheidsverzekering (BAV).

Verhuur je een (bedrijfs)pand?

Zo ja, dan loop je als verhuurder het risico dat iemand jou aansprakelijk stelt. Je bent dan aansprakelijk als iemand aantoont dat er iets mis is met jouw bedrijfspand.

Alles dat vastzit aan jouw bedrijfspand en de grond waarop jouw pand staat, kan schade veroorzaken als het niet in orde is. Voorbeeld: een dakpan die door de storm is afgewaaid en schade veroorzaakt. Lees meer over de risico's rondom aansprakelijkheid en het verhuren van een pand.

Hoe zorgvuldig je ook werkt, werknemers kunnen een ongeval krijgen of maken fouten. Deze verzekering dekt schade aan personen en zaken.

Regel je bedrijfsaansprakelijkheid

Aansprakelijkheidsverzekering verplicht voor MKB-ers?

Nee, een aansprakelijkheidsverzekering is niet bij wet verplicht. Een beroepsorganisatie, branchevereniging of opdrachtgever kan je wel verplichten een aansprakelijkheidsverzekering te hebben.

Steeds vaker eisen opdrachtgevers dat ingehuurde bedrijven en zzp’ers hun aansprakelijkheid zelf verzekeren voordat ze bij hen aan de slag kunnen. Zo eisen overheden (bij aanbestedingen) en bemiddelingsbureaus vaak dat je een eigen aansprakelijkheidsverzekering hebt.

Ook als een aansprakelijkheidsverzekering niet verplicht is voor jouw bedrijf, kan het toch verstandig slim zijn deze verzekering af te sluitente hebben. Een fout van jou of een werknemer kan zomaar duizenden euro’s kosten. Denk dus goed na over het risico dat jouw bedrijf kan lopen.

Verplichte BAV in jouw branche?

In sommige branches is een beroepsaansprakelijkheidsverzekering (BAV) wel verplicht, bijvoorbeeld voor advocaten en architecten. Voor jou ook? Check goed je cao of de website van je beroepsvereniging.

Speciale aansprakelijkheidsverzekering voor bouwbedrijven

Voor aannemers, timmerbedrijven, loodgieters, elektrotechnische installatiebedrijven en nog veel meer bouwbedrijven is er naast de aansprakelijkheidsverzekering nog een speciale verzekering voor schade in de bouw: de car- en montageverzekering.

Met een car- en montageverzekering dek je materiële schade die op de bouwplaats ontstaat, zoals schade door vandalisme, een hevige storm en ontwerp- en bouwfouten.

Risico's in aansprakelijkheid per branche

Per bedrijfstak zijn er andere aandachtspunten. Lees bijvoorbeeld meer over:

In welke gevallen heb je een aansprakelijkheidsverzekering nodig? Wanneer krijg je een vergoeding? Bekijk voorbeelden uit verschillende branches.

Kosten aansprakelijkheidsverzekering voor MKB-bedrijven in 2025

Je betaalt voor deze verzekering een maandelijkse premie. De hoogte van die premie is afhankelijk van meerdere factoren. Om de prijs te bepalen voor een aansprakelijkheidsverzekering kijkt een verzekeraar met name naar:

Je betaalt voor deze verzekering een maandelijkse premie. De hoogte van die premie is afhankelijk van meerdere factoren. Om de prijs te bepalen voor een aansprakelijkheidsverzekering kijkt een verzekeraar met name naar:

- Bedrijfssoort en -activiteiten

Hoe groter het risico op schade, hoe hoger je premie. Als jij onderneemt in een bedrijfstak waar schadeclaims vaak voorkomen, zoals de bouw, betaal je waarschijnlijk meer premie. - Omzet

Hoe hoger je omzet, hoe hoger de premie waarschijnlijk zal zijn. Een groot bedrijf loopt meestal meer risico dan een klein bedrijf omdat er simpelweg meer gebeurt. De kans op meer en hogere schadeclaims is dan waarschijnlijk ook groter. - Verzekerd bedrag

Je kunt vaak kiezen voor welk bedrag je bedrijf verzekerd moet zijn. Bijvoorbeeld 2,5 miljoen euro per aanspraak en maximaal 5 miljoen euro per jaar. Hoe hoger het verzekerde bedrag dat je kiest, hoe hoger je premie zal zijn.

Rekenvoorbeeld marketingbureau

Als ondernemer in de zakelijke dienstverlening kies je bijvoorbeeld voor een bedrijfsaansprakelijheidsverzekering met geen eigen risico. Hoeveel ben je dan kwijt aan premiekosten per maand in 2025? De berekening:

| Jaaromzet marketingbureau: | 1.500.000 euro |

| Verzekerd bedrag per verzekeringsjaar: | 2.500.000 euro |

| Premiekosten per maand: | +/- 37 euro |

Kosten voor jouw bedrijf?

Bij een verzekeraar kun je een offerte aanvragen voor een aansprakelijkheidsverzekering. Daarmee heb je een goede indicatie van de kosten voor jouw bedrijf.

Let niet alleen op de prijs bij het kiezen van een verzekering. De inhoud van de polis kan enorm verschillen. Ga eerst na wat jij precies nodig hebt.

Het is slim om een verzekeringsadviseur in te schakelen. Hij kan de inhoud en prijzen van verzekeringen vergelijken en de beste opties voor jouw bedrijf selecteren. In een gesprek helpt hij om jouw bedrijfsrisico’s goed in te schatten.

Vergelijken van aansprakelijkheidsverzekeringen

Aansprakelijkheidsverzekeringen heb je in veel soorten en maten. Er zijn allerlei aanbieders en de inhoud kan nogal verschillen. Je wilt natuurlijk zorgen dat je niet met lege handen staat na een schadeclaim. Maak daarom een goede vergelijking van verzekeringen.

Er zijn bijvoorbeeld een paar verschillen per bedrijfsvorm. Of je nu zzp'er bent, een eenmanszaak hebt, een bv, nv of vof, je aansprakelijkheid is een belangrijk thema. Bekijk de beste aansprakelijkheidsverzekering per bedrijfsvorm.

Wist je dat de aansprakelijkheidsverzekering de belangrijkste verzekering is voor horecabedrijven? Als horecaondernemer ben je aansprakelijk als jouw personeel schade veroorzaakt aan personen of spullen van anderen. Veel ondernemers in de horeca kiezen voor deze verzekering.

Doe de risico-checklist

Welke verzekeringen heb jij echt nodig? Bekijk een overzicht van zakelijke verzekeringen, inclusief een handige risico-checklist voor ondernemers.

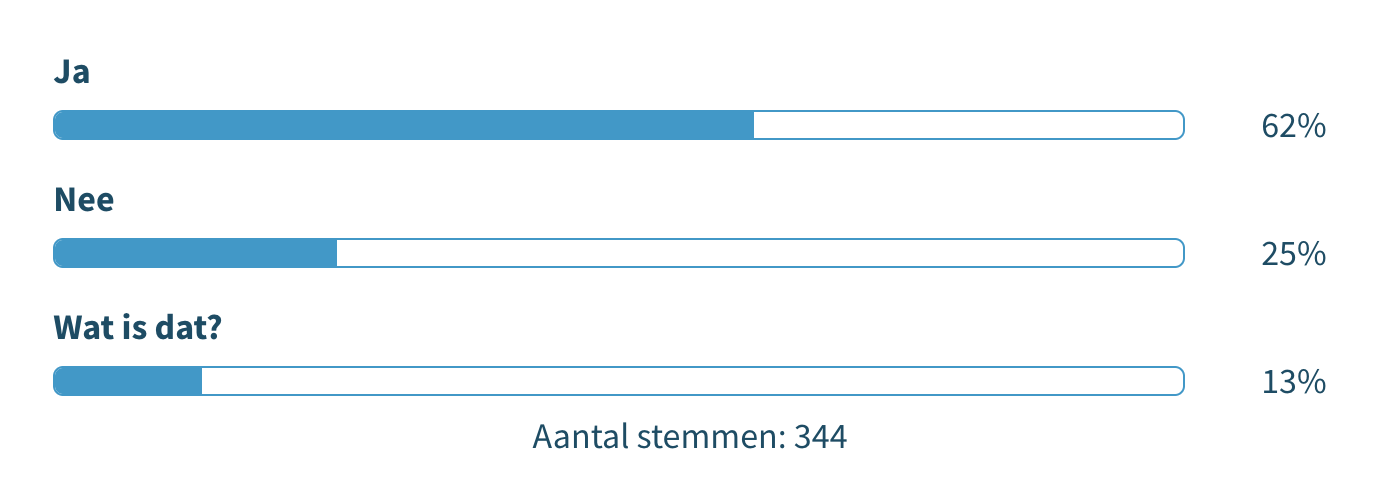

Poll onder ondernemers

Een ruime meerderheid (62%) van de kleine en middelgrote bedrijven in Nederland heeft een zakelijke aansprakelijkheidsverzekering. Een kwart (25%) van de ondernemers met personeel heeft die nog niet. Dat blijkt uit de poll van Ondernemen Met Personeel waaraan 332 ondernemers en leidinggevenden in het MKB deelnamen.

De meeste ondernemers met personeel hebben inmiddels een bedrijfsaansprakelijkheidsverzekering en/of beroepsaansprakelijkheidsverzekering. Daarmee zijn ze beschermd tegen schadeclaims na fouten van werknemers.

Uit de poll blijkt ook dat 13 procent van de ondernemers nog niet goed weet wat een verzekering tegen aansprakelijkheid precies is.

Afhankelijk van je financiële buffer kan het verstandig zijn een verzekering af te sluiten om dit risico af te dekken. Je kunt kiezen voor een bedrijfsaansprakelijkheidsverzekering en/of een beroepsaansprakelijkheidsverzekering.

Vragen over aansprakelijkheidsverzekering MKB bedrijf

Wat is een aansprakelijkheidsverzekering voor bedrijven?

Voor veel werkgevers is een aansprakelijkheidsverzekering (AVB) geen overbodige luxe. Als jij of één van je werknemers een fout maakt, kun je een flinke schadeclaim krijgen. Met een AVB ben je gedekt voor schade aan personen (letsel) en zaken (bezittingen).

In welke situaties krijg ik de schade vergoed?

Een bedrijfsaansprakelijkheidsverzekering biedt uitkomst in veel situaties. Je bedrijf is namelijk in één keer gedekt voor drie soorten bedrijfsaansprakelijkheid: algemene aansprakelijkheid, werkgeversaansprakelijkheid en productaansprakelijkheid. Bekijk situaties uit de praktijk.

Wanneer heb ik een beroepsaansprakelijkheidsverzekering nodig?

Als jij en je werknemers regelmatig zakelijk advies geven, is een beroepsaansprakelijkheidsverzekering (BAV) aan te raden. Deze verzekering dekt vermogensschade (financieel nadeel) door beroepsfouten. Een BAV is bijvoorbeeld nuttig voor ondernemers in de zakelijke dienstverlening, zoals accountants, advocaten, architecten en ICT-specialisten.

Hoe kan ik een bedrijfsaansprakelijkheidsverzekering afsluiten?

In Nederland zijn er veel aanbieders van bedrijfsaansprakelijkheidsverzekeringen. Het is slim een verzekeringsadviseur in te schakelen om alle opties voor jouw bedrijf in kaart te brengen en samen met jou op zoek te gaan naar de beste verzekering.

Wat kost een aansprakelijkheidsverzekering voor bedrijven?

De kosten van een bedrijfsaansprakelijkheidsverzekering zijn volledig afhankelijk van jouw wensen en bedrijfssituatie: je branche, bedrijfstype, de beroepen van je werknemers, je jaaromzet en het verzekerde bedrag. Ontvang een prijs voor jouw bedrijf: vraag een offerte aan.

Met name in de zakelijke dienstverlening ligt een beroepsfout op de loer. Gelukkig is er een beroepsaansprakelijkheidsverzekering (BAV).

Iedereen maakt fouten