In dit artikel direct naar:

Wat is WIA?

Als werkgever ben je wettelijk verplicht om minimaal 104 weken lang het loon door te betalen van een zieke werknemer. Na die periode krijgt je werknemer mogelijk een WIA-uitkering.

WIA staat voor Wet werk en inkomen naar arbeidsvermogen.

Het kan zijn dat het inkomen van je werknemer flink daalt, soms zelfs tot onder bijstandsniveau. Veel werknemers zijn zich niet bewust van dit risico.

Lager inkomen

De gevolgen van ziekte of arbeidsongeschiktheid verschillen per werknemer. Het lagere inkomen kan vervelende persoonlijke gevolgen hebben. Zo is het mogelijk dat je werknemer zijn hypotheek of de studie van zijn kinderen niet meer kan betalen. Met een collectieve WIA-verzekering kun je dit financiële risico beperken.

Wat is een collectieve WIA-verzekering?

Met een collectieve WIA-verzekering geef je jouw personeel een financieel vangnet bij langdurige ziekte of arbeidsongeschiktheid.

Naast de inkomensaanvulling bieden veel verzekeraars jou als werkgever en je werknemer een helpende hand. Bijvoorbeeld als je vragen hebt over re-integratie of over de aanpak van ziekteverzuim en de regelgeving.

Hoe werkt de WIA?

De WIA kent twee soorten uitkeringen:

WGA-uitkering: voor gedeeltelijk niet duurzame arbeidsongeschikten

IVA-uitkering: voor volledig en duurzame arbeidsongeschikten

Als een werknemer twee jaar ziek of arbeidsongeschikt is, beoordeelt het UWV het recht op de WIA uitkering.

Arbeidsongeschiktheid in % | WIA-uitkering? |

|---|---|

| Minder dan 35% | Nee, mogelijk WW |

| 35 - 80% | Ja, WGA-uitkering |

| 80 - 100%, niet duurzaam | Ja, WGA-uitkering |

| 80 - 100%, wel duurzaam | Ja, IVA-uitkering |

De gevolgen van ziekte of arbeidsongeschiktheid verschillen per werknemer. Bereken het mogelijke inkomensverlies met de WIA-calculator.

WIA-calculator

Meer werken loont

De WIA gaat uit van het principe dat meer werken loont. Zo valt een WGA-uitkering voor een gedeeltelijk arbeidsongeschikte werknemer hoger uit als hij minimaal 50% van de vastgestelde restverdiencapaciteit verdient. De restverdiencapaciteit geeft aan hoeveel geld je nog kan verdienen volgens het UWV als je ziek of arbeidsongeschikt bent.

Restverdiencapaciteit benutten

In de praktijk lukt het niet altijd om de restverdiencapaciteit te benutten. Bijvoorbeeld omdat dit binnen jouw bedrijf geen passend werk beschikbaar is of als de werknemer geen andere werkgever kan vinden. Dat maakt een goed financieel vangnet extra belangrijk.

WIA-premie 2025

Wat betaal je in 2025 aan premie? En hoe kun je besparen? Lees meer over de WGA-premie en de Whk-beschikking 2025.

Welke WIA-verzekeringen zijn er?

Er zijn verschillende collectieve WIA-verzekeringen. Die kunnen in allerlei situaties uitkomst bieden:

1. WIA-aanvullingsverzekering onder 35 procent

Deze verzekering is gericht op werknemers die minder dan 35 procent arbeidsongeschikt zijn en dus geen WIA-uitkering ontvangen. De tijdelijke aanvulling bestaat dan uit een deel van het laatstverdiende loon. Dit heet ook wel een WIA-bodemverzekering.

2. WGA-gatverzekering plus

Deze verzekering geeft je werknemers de zekerheid van een inkomen van 70 procent van het laatstverdiende loon (tot de WIA-loongrens) tot aan de AOW-leeftijd (met een maximum van 67 of 70 jaar).

3. WIA-aanvullingsverzekering boven de WIA-loongrens

Voor werknemers die meer verdienen dan de WIA-loongrens, biedt de WIA-aanvullingsverzekering boven de WIA-loongrens een aanvulling voor het inkomensverlies. Hiermee zorg je voor een aanvulling van het loon boven de WIA-loongrens tot aan de AOW-leeftijd (met een maximum van 67 of 70 jaar). De WIA-loongrens is het maximale loon waarop het UWV de WIA-uitkering baseert. Een andere naam voor deze verzekering is de WIA-excedentverzekering.

De WIA is complexe materie. Het is daarom belangrijk om je goed te laten adviseren. Schakel een onafhankelijke adviseur in als je meer wilt weten over een goede WIA-verzekering en wat dat voor jouw bedrijf kost.

Wat zijn de voordelen van een WIA-verzekering?

Een collectieve WIA-verzekering is niet alleen gunstig voor werknemers. Vier argumenten voor werkgevers om een collectieve WIA-verzekering te sluiten:

Aantrekkelijke arbeidsvoorwaarde

Financiële zekerheid bij ziekte of arbeidsongeschiktheid is een aantrekkelijke arbeidsvoorwaarde. Je kunt je hiermee onderscheiden ten opzichte van andere werkgevers. Ook voldoe je zo aan een eventuele verplichte cao die dit voorschrijft.

Goed werkgeverschap

Met een collectieve WIA-verzekering toon je goed werkgeverschap. Je laat zien dat je ook na twee jaar ziekte of arbeidsongeschiktheid goed blijft zorgen voor je personeel.

Ondersteuning bij re-integratie

Re-integratie van werknemers is in de praktijk lastig. Een verzekeraar kan jou als ondernemer helpen met re-integratievraagstukken en je werknemer na WIA-instroom te ondersteunen met re-integratie en vragen over de WIA.

Premie fiscaal aftrekbaar

De premie van de collectieve WIA-verzekering is voor jou als ondernemer fiscaal aftrekbaar. Als je ervoor hebt gekozen om je personeel te laten meebetalen aan de premie, dan is dat deel ook voor hen fiscaal aftrekbaar.

Wat kost een collectieve WIA-verzekering in 2025?

De premie is afhankelijk van verschillende factoren. Zo hangt deze onder meer af van de WIA-verzekering die je kiest, de sector waarin je bedrijf werkzaam is en de opbouw van je personeelsbestand.

De minimumpremie bij De Goudse is € 250,- per jaar. De WIA-premie is fiscaal aftrekbaar, eventuele uitkeringen aan werknemers zijn belast.

Je kunt de premie zelf betalen, maar je kunt die ook (gedeeltelijk) inhouden op het brutosalaris van jouw medewerkers.

Loop geen onnodige risico's. Weet jij welke verzekeringen je echt nodig hebt voor jezelf, je personeel en je bedrijf? Lees het gratis whitepaper, inclusief een handige risico-checklist.

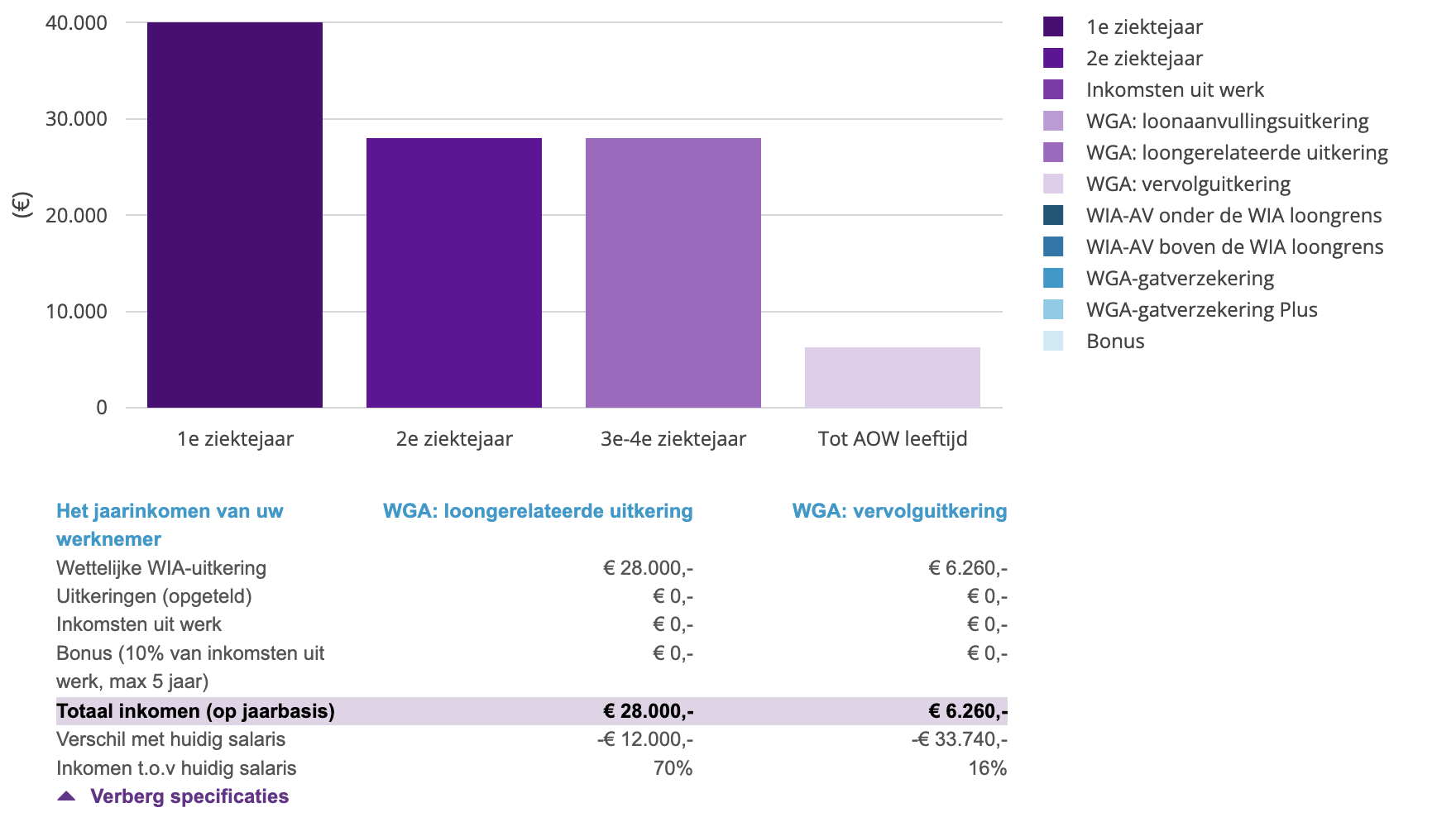

Inkomensverlies personeel uitrekenen

Wil je uitrekenen wat landurige arbeidsongeschiktheid financieel voor jouw personeel betekent? Voer het bruto jaarsalaris in, het arbeidsongeschiktheidspercentage, de leeftijd van de werknemer en het percentage van de restverdiencapaciteit.

Vervolgens kun je met de WIA-calculator zien hoe je daarmee het inkomenverlies kunt compenseren:

Vragen over de WIA-verzekering

Hoe vind ik een goede WIA-verzekering?

Het is belangrijk om je hierover te laten adviseren door een expert. Neem contact op met een verzekeringsadviseur. Een adviseur kan samen met jou bepalen hoe groot het risico is en welke WIA-verzekering het beste bij jouw bedrijf past. Wil je liever eerst een indicatie krijgen van de kosten voor jouw situatie? Vraag dan gratis een offerte aan.

Wat verzeker je met een WIA-verzekering

Met een collectieve WIA-verzekering kan je je werknemer een inkomensaanvulling geven op zijn WIA-uitkering, afhankelijk van zijn arbeidsongeschiktheidssituatie. Je verzekert inkomenszekerheid voor jouw personeel en je mag gebruik maken van preventie- en re-integratieondersteuning om jouw medewerker inzetbaar te houden.

WIA-uitkering aanvragen voor jouw zieke werknemer?

Jouw zieke werknemer vraagt na 2 jaar arbeidsongeschiktheid een WIA-uitkering aan bij het UW. De volgende stap is dat het UWV de mate van arbeidsongeschiktheid beoordeeld. Zij bepalen hoeveel procent de medewerker arbeidsongeschikt is en hoeveel hij nog zou kunnen verdienen (dit is de restverdiencapaciteit). Is dit inkomen nog 65% of meer, dan ontvangt de zieke werknemer geen WIA-uitkering.

Hoe bereken je het inkomensverlies?

De gevolgen van ziekte of arbeidsongeschiktheid verschillen per medewerker. Met de WIA-calculator bereken je het mogelijke inkomensverlies. Deze calculator laat je zien hoe de WIA-aanvullingsverzekeringen het inkomen van de arbeidsongeschikte werknemer na WIA-instroom kan aanvullen.

Wat is een WGA-gatverzekering Plus?

Een WGA-gatverzekering Plus wordt ook wel WGA hiaatverzekering genoemd. Met deze verzekering krijgt jouw arbeidsongeschikte werknemer zekerheid van een inkomen van 70% van het laatstverdiende loon tot de WIA-loongrens als hij gedeeltelijk arbeidsongeschikt is (WGA 35-80%).

Arbeidsongeschiktheid heeft grote inkomensgevolgen. Kies voor financiële zekerheid en persoonlijke ondersteuning voor jouw werknemers bij arbeidsongeschiktheid.

Collectieve WIA-verzekering