Ga direct naar een risico:

De top 6 risico’s voor detailhandelaren

De detailhandel is een diverse branche. Zo heeft de ene ondernemer een fysieke winkel, de andere een webwinkel en weer een andere beide. Ook kunnen de producten verschillen, van food tot non-food. Ondanks deze verschillen kunnen (web)winkeliers tegen dezelfde risico’s aanlopen.

Met risicomanagement kun je de risico’s voor jouw bedrijf in kaart brengen. Daarna kun je bepalen welke risico’s je wilt voorkomen, beperken, nemen of verzekeren. Ga na waar jouw bedrijf kwetsbaar is. Hieronder vind je een lijstje met 6 veelvoorkomende risico’s in de detailhandel en tips over hoe je ze kunt voorkomen, beperken en verzekeren.

Risico 1. Brand in je winkelpand

Niet veel winkels overleven een brand. De kosten van brandschade zijn vaak desastreus, met name voor kleine winkeliers. Omdat een brand zich vaak snel verspreidt, leidt een brand in veel gevallen tot totaalverlies. Je pand, meubelen, kostbare apparaten en producten zijn vaak niet meer te redden.

Kans op een brand steeds groter

Meestal is er een elektrische oorzaak. Door het toenemend gebruik van apparatuur neemt dit risico alleen maar toe.

Met preventieve maatregelen kun je de kans op brand verkleinen. Daarnaast kun je de spullen in jouw bedrijf verzekeren met een inventaris- en goederenverzekering.

Dan weet je in ieder geval dat je de inhoud van je winkel vergoed krijgt na een brand. Gemiste omzet door een winkelbrand kun je vergoed krijgen met een bedrijfsschadeverzekering.

Risico 2. Inbraak en diefstal

Als winkelier is het ook oppassen voor inbrekers en dieven. De schade kan groot zijn. Van kostbare items die gestolen zijn en schade aan je winkelpand of opslagplaats tot opruimwerkzaamheden en gemiste omzet door een tijdelijke sluiting.

'Snel weer aan de slag'

Wat kun je doen na een inbraak? Lees de ervaring van Marc en Xander Pols van City Lens en City Bril uit Rotterdam en Den Haag.

Ook bij inbraak en diefstal biedt een inventaris- en goederenverzekering uitkomst. Je inventaris is tegen nieuwwaarde verzekerd en goederen tegen dagwaarde. Je kunt de inventaris- en goederenverzekering aanvullen met een geldverzekering, glasverzekering of elektronicaverzekering.

Daarmee kun je de grootste financiële klap opvangen na inbraak of diefstal. Gemiste omzet door een inbraak of diefstal kun je vergoed krijgen met een bedrijfsschadeverzekering.

Risico 3. Online verkoop staat stil

Een winkel zonder online verkoopkanaal kan steeds moeilijker overleven. Is je website uit de lucht? Dan betekent dit vaak direct minder omzet en mogelijk ook verlies van (terugkerende) klanten. Als je steeds meer afhankelijk bent van online verkoop, is het slim om je online risico's goed te bekijken en te verkleinen waar mogelijk. Zo bouw je aan een duurzame stroom van inkomsten.

Behoud je omzet

Met een bedrijfsschadeverzekering kun je gemiste omzet vergoed krijgen.

Risico 4. Ziekteverzuim van winkelpersoneel

Het ziekteverzuim van winkelpersoneel stijgt. Werknemers melden zich vooral ziek omdat ze zich vervelen en niet omdat ze de werkdruk niet aankunnen.

Het financiële risico door ziekteverzuim kun je afdekken met een verzuimverzekering. Je kunt daarmee het loon doorbetalen van een zieke werknemer. Je bent namelijk verplicht om zijn loon in de eerste twee jaar van ziekte door te betalen.

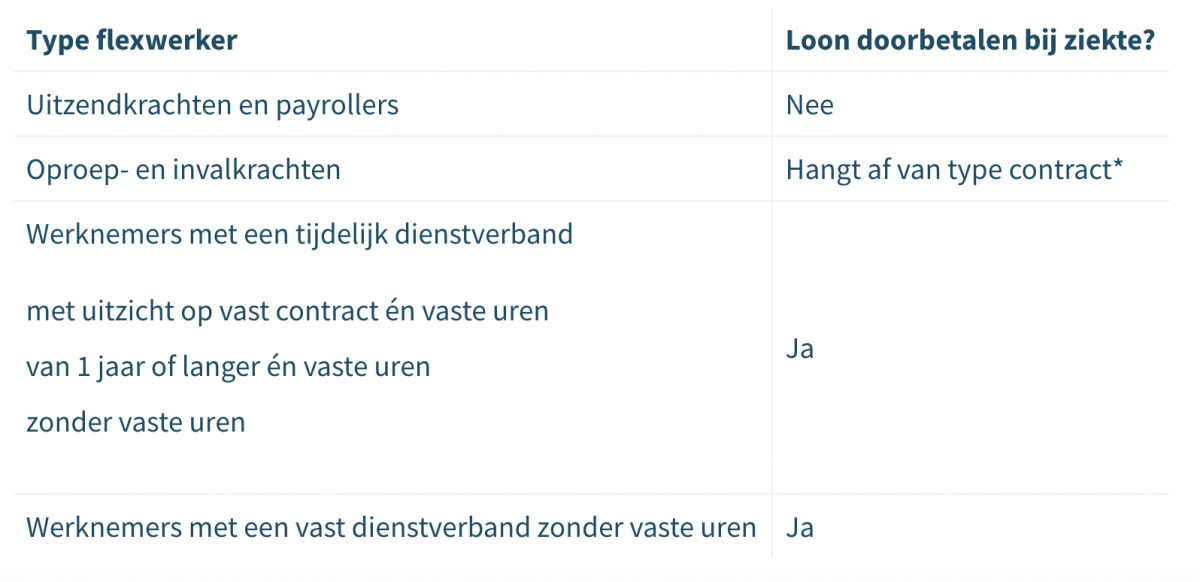

Wanneer ben je verplicht het loon door te betalen?

* Per oproep- en invalcontract verschillen de regels over loondoorbetaling bij ziekte.

Met een verzuimverzekering krijg je ook assistentie bij het voorkomen en beperken van langdurig verzuim, bijvoorbeeld door een burn-out. Daarmee kun je flink wat geld besparen.

Wat kost ziekteverzuim in de detailhandel

Weet jij hoeveel geld het kost als je werknemer ziek is? Bereken de kosten van een zieke werknemer in de detailhandel.

Verzuim voorkomen

Er zijn veel manieren om het verzuim binnen je bedrijf te verlagen. Met een goed verzuimbeleid weet je precies wat je moet doen als een werknemer uitvalt of dreigt uit te vallen.

Hoe beperk je verzuim? Gebruik de checklist verzuim voorkomen.

Je raakt zelf ziek of arbeidsongeschikt

Je kunt als ondernemer ook zelf door een ongeluk of een langdurige ziekte niet meer in jouw winkel werken en dan valt je inkomen weg. Met een arbeidsongeschiktheidsverzekering (AOV) zorg je ervoor dat jij je inkomen behoudt en dat je geholpen wordt bij je re-integratie.

Een AOV is dus bedoeld voor ondernemers die zeker willen zijn van hun inkomen als ze door ziekte niet kunnen werken. De kosten van een AOV zijn onder meer afhankelijk van jouw werkzaamheden en de gekozen dekkingselementen. De premie van jouw AOV is wel fiscaal aftrekbaar en dit scheelt honderden euro’s per jaar.

Risico 5. Cybercrime of cyberaanval

Cybercrime is niet alleen een gevaar voor grote bedrijven. Eén op de drie MKB-ondernemers wordt op de een of andere manier slachtoffer van cybercrime. Soms met grote gevolgen.

Vanwege de toenemende afhankelijkheid van bijvoorbeeld webshops, servers en kassa- en administratiesystemen wordt dit risico steeds groter voor ondernemers.

Uiteraard kun je de nodige maatregelen nemen om je bedrijf tegen cybercriminaliteit te beschermen. Met een cyberriskverzekering krijg je een vergoeding als je bijvoorbeeld gehackt wordt. Daarnaast krijg je een helpende hand van een expert bij het oplossen en voorkomen van online risico's.

Webshop beveiligen

Hoe kun je jouw webwinkel beveiligen? Bekijk 5 tips voor ondernemers.

Risico 6. Aansprakelijk gesteld worden

Als winkelier loop je het risico dat je klant, je werknemer, een leverancier, de gemeente of een andere partij jou een schadeclaim stuurt. Je bent als detailhandelaar aansprakelijk voor schade die door jou of een van je werknemers wordt veroorzaakt aan personen of spullen van anderen. Zo kan er iemand schade oplopen door een product of uitglijden op een net gedweilde vloer.

Wet- en regelgeving neemt toe

De wet- en regelgeving neemt toe op het gebied van veiligheid van producten en bescherming van de consument. Dit brengt nieuwe en verhoogde risico’s met zich mee op het gebied van aansprakelijkheid.

Meerdere vormen van aansprakelijkheid kun je afdekken met een bedrijfsaansprakelijkheidsverzekering.

Wanneer ben jij aansprakelijk als ondernemer? Bekijk 5 voorbeelden uit de praktijk.

Risico's detailhandel verzekeren

De juiste verzekeringen afsluiten is van groot belang voor ondernemers in de detailhandel. Het zorgt ervoor dat jouw bedrijf beter beschermd is tegen noodsituaties en tegenvallers. Daardoor kun je zonder zorgen ondernemen en klanten en personeel zekerheid bieden.

Verzekeringen detailhandel

Welke verzekeringen heb jij nodig? En wat kost dat? Drie tips:

- Lees meer over de 5 belangrijkste verzekeringen in de detailhandel.

- Schakel een verzekeringsadviseur in. Hij brengt samen met jou de risico’s in kaart, geeft advies en kan verzekeringen, kosten en polissen vergelijken.

- Vraag offertes aan en vergelijk zelf de kosten bij verschillende verzekeraars.

Verzekeringspakket winkelier

Wil je meerdere verzekeringen afsluiten voor jouw bedrijf? Dan is het slim om te kiezen voor een pakket van verzekeringen voor de detailhandel. Daarmee krijg je de juiste dekking en ondersteuning voor jouw branche, polissen die op elkaar aansluiten én vaak ook een mooie pakketkorting.

Brand in je winkel of een storing in je webshop kan omzetverlies betekenen. Zorg dat jouw zaak blijft bestaan als het even tegenzit.

Iedere retailer loopt risico's

Vragen over risico's detailhandel

Hoe kan ik online risico's beperken?

Een webshop, online software, WiFi in je winkel,... er zijn steeds meer ingangen voor cybercriminelen om je te saboteren. Door je goed te beveiligen kun je een hoop ellende voorkomen. Daarnaast kun je financiële schade beperken met een cyberverzekering. Lees meer tips voor winkeliers.

Welke verzekeringen heb ik nodig?

Om je bedrijf te beschermen kun je allerlei maatregelen nemen. Een belangrijke stap is het afsluiten van verzekeringen. Voor winkeliers is een inventaris/goederenverzekering heel belangrijk. Een bedrijfsschadeverzekering, aansprakelijkheidsverzekering en verzuimverzekering kunnen ook nuttig zijn. Lees meer over de 5 belangrijkste verzekeringen in de detailhandel.

Wat zijn de belangrijkste risico's in de detailhandel?

Ondernemers in de detailhandel lopen fysiek en online risico's. Een brand in je winkelpand kan enorme schade aanrichten. Ook een cyberaanval op je webshop kan je flink wat omzet en klanten kosten. Daarnaast heb je bij langdurige ziekte van winkelpersoneel een groot probleem. Bekijk de volledige top 6.