In dit artikel:

Wet ketenaansprakelijkheid (WKA), wie zijn er betrokken?

Bij de uitvoering van een bouwwerk zijn vaak meerdere partijen betrokken. De hoofdaannemer besteedt delen van het werk uit aan één of meer onderaannemers.

De onderaannemers kunnen op hun beurt weer een deel van hun werk aan anderen uitbesteden. Zo ontstaat een keten van aannemers.

Het zou logisch zijn als iedere aannemer in de keten alleen verantwoordelijk was voor de lonen, belastingen en premies van zijn eigen werknemers. Maar zo is het niet.

Als (hoofd)aannemer van een bouwproject kun je aansprakelijk worden gesteld, als een malafide onderaannemer de premies werknemersverzekeringen of de inkomensafhankelijke bijdrage Zorgverzekeringswet niet betaalt. Dit geldt zelfs bij inlening van personeel, zoals via een uitzendbureau of payrollbedrijf.

Werk je met onderaannemers of ingehuurd bouwpersoneel?

Dan kun je aansprakelijk worden gesteld voor:

- Loonbelasting.

- Premies sociale verzekeringen.

- Inkomensafhankelijke bijdrage Zorgverzekeringswet.

- Cao-loon (sinds de Wet aanpak schijnconstructies – WAS).

Wanneer geldt de Wet ketenaansprakelijkheid (WKA) wel?

De WKA is wél van toepassing bij:

- Onderaanneming in de bouw (hoofd- en onderaannemers).

- Inlening van bouwpersoneel via uitzendbureau, detacherings- of payrollbedrijf.

Wanneer geldt de Wet ketenaansprakelijkheid (WKA) niet?

De WKA is niet van toepassing bij:

- Samenwerking met een zzp’er, zolang deze geen personeel inzet Let op: zodra een zzp’er werk uitbesteedt aan een partij met personeel, ben jij alsnog medeaansprakelijk.

- Bij uitbesteding van werk aan een onderaannemer die de opdracht voor meer dan 50 procent (van de arbeidsuren) in zijn eigen bedrijf kan uitvoeren.

- Bij levering met beperkte montage, waarbij de werkzaamheden van ondergeschikt belang zijn: als het gaat om maximaal 7 procent* van de totaalprijs van een opdracht.

*Deze 7 procent is geen absolute wettelijke drempel die letterlijk in de WKA-tekst staat, maar een praktische vuistregel die eerder is gebruikt in rechtszaken.

In geval van twijfel zal de Belastingdienst of een rechter naar de feiten en omstandigheden kijken: de verhouding tussen levering en montage, de financiële verhouding, de contractuele afspraken, de mate van zelfstandigheid van de montage, etc. Er zijn ook gevallen waarbij 9 of 10 procent als ondergeschikt belang werden gerekend. Het is dus een vuistregel die niet wettelijk verankerd is.

Elk geval is anders. Raadpleeg een juridisch adviseur voor meer informatie.

Ketenaansprakelijkheid bij inlening

Bij een omvangrijk bouwproject zou je een deel van het werk kunnen uitbesteden aan een onderaannemer. Maar je kunt in plaats daarvan ook besluiten tot het inhuren (of inlenen) van extra tijdelijk personeel. Bijvoorbeeld bij een collega-aannemer of bij een uitzendbureau of payrollbedrijf. Ook in die gevallen geldt de ketenaansprakelijkheid.

Als inlener van personeel ben jij dus aansprakelijk voor het loon en de loonheffingen die de uitlener moet betalen. Dus heb je te maken met een uitzendbureau dat geen loon betaalt, dan kunnen de werknemers (in het uiterste geval) bij jou aankloppen.

Naheffing Belastingdienst

Voor niet afgedragen loonheffingen krijg je een naheffing van de Belastingdienst. Bovendien geldt dat je als opdrachtgever bij inlening aansprakelijk gesteld kunt worden voor niet afgedragen btw.

Ook bij inlening zijn alle schakels in de keten aansprakelijk.

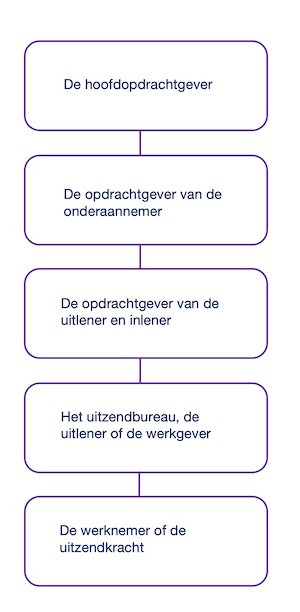

Voorbeeld keten bij inlening

Besteed jij als hoofdaannemer A werk uit aan onderaannemer B, die vervolgens personeel inhuurt bij uitlener C? Dan zijn zowel jij als onderaannemer B aansprakelijk, wanneer C geen loonheffing afdraagt. De fiscus zal de schuld op jou verhalen als blijkt dat aannemer B de schuld niet kan voldoen.

Hoe kun je het risico op ketenaansprakelijkheid beperken in de bouw?

Als bouwondernemer wil je het risico van aansprakelijkheid natuurlijk zo klein mogelijk houden. Dit doe je door een goede WKA-check uit te voeren. Hiermee verklein je de risico’s, al kun je er nooit helemaal zeker van zijn dat je niet aansprakelijk wordt gesteld.

Bij de ketenaansprakelijkheid voor loonheffingen heb je een redelijk instrumentarium tot je beschikking om aansprakelijkheid te voorkomen, maar tegen de ketenaansprakelijkheid voor loon kun je je eigenlijk niet zo goed indekken. Met de volgende adviezen kom je wel een heel eind:

Gebruik een g-rekening

Spreek met je onderaannemer af dat hij een geblokkeerde g-rekening gebruikt. Jij betaalt een deel van de factuur hierop; het geld mag uitsluitend worden gebruikt voor afdrachten aan de Belastingdienst of onderaannemers. Dit geeft jou de zekerheid dat er altijd voldoende geld is om de verschuldigde loonbelasting en premies af te dragen. De fiscus zal je dus nooit aansprakelijk stellen.

Dit is zeer gebruikelijk bij inlening via uitzendbureaus of payrollbedrijven, maar kan ook bij onderaannemers.

Vraag een Verklaring van betalingsgedrag

Laat je onderaannemer een recente verklaring van de Belastingdienst overleggen, waarin bevestigd wordt dat hij op dat moment geen belastingschulden heeft en netjes aan alle belastingverplichtingen voldoet.

Houd een deugdelijke administratie bij

Zorg dus dat je beschikt over:

- NAW-gegevens van de onderaannemer.

- Wie er namens hem werkt (incl. werkvergunningen).

- Urenregistraties.

- Contractnummers van A1-verklaring, modelovereenkomst of notificatie.

Als de Belastingdienst moet schatten, doen ze dat op basis van het anoniementarief van 52%.

Gebruik de informatie van de overheid

- De Arbeidsinspectie biedt een handige checklist voor werken met uitzendbureaus.

- De Belastingdienst heeft een handig stappenplan gemaakt voor ondernemers: Aansprakelijkheid voor loonheffingen bij inlening van personeel.

Werk je in de bouw met meerdere partijen? Dan is het cruciaal dat je je risico's op ketenaansprakelijkheid beperkt via goede afspraken, controles, en administratieve zekerheid. Een kleine inspanning nu kan grote naheffingen later voorkomen.

In de bouw ligt een ongeluk op de loer. Hoe kun je risico's voorkomen en de schade beperken? Zorg dat jouw bouwbedrijf blijft bestaan als het even tegenzit.

Ken jij de risico's in de bouw?

Vragen over de Wet Ketenaansprakelijkheid (bouw)

Wat is de Wet Ketenaanspraklijkheid (WKA)

De afkorting WKA staat voor Wet Ketenaansprakelijkheid. Deze wet bepaalt dat (bouw)bedrijven die (bouw)personeel inhuren van onderaannemers, uitzendbureaus, detacheringsbedrijven, payrollbedrijven in de keten aansprakelijk zijn voor de lonen, belastingen en premies voor het ingehuurde (bouw)personeel als de uitlener deze niet betaalt. Deze kosten bestaan uit: loonbelastingen, premies volksverzekeringen, premies werknemersverzekeringen en de inkomensafhankelijke bijdrage op grond van de Zorgverzekeringswet.

Wanneer is de WKA van toepassing?

Zodra er sprake is van onderaanneming is de WKA Ketenaansprakelijkheid van toepassing. Dit betekent dat je als hoofdaannemer aansprakelijk bent voor de afdracht van de lonen, belastingen en premies van de onderaannemer(s).

Wat is een inlener?

Je bent een inlener als jij iemand inhuurt van een andere ondernemer en jij het toezicht hebt op deze ingeleende (bouw)werknemer. Deze ingeleende (bouw)werknemer blijft in dienst van die andere ondernemer, die de uitlener wordt genoemd. Als jij - de uitlener - het toezicht blijft houden op deze ingeleende (bouw)werknemer, dan spreek je van aanneming van werk en valt het buiten de inlenersaansprakelijkheid. Je bent een uitlener als jij iemand uitleent aan een andere ondernemer en die ook het toezicht heeft op deze (bouw)werknemer. Deze (bouw)werknemer blijft ook bij jouw in loondienst. De voorwaarde is wel dat jij als uitlener bent ingeschreven bij de KvK.

Wat is een doorlener?

Je bent een doorlener als jij de tussenpersoon bent bij het inlenen van (bouw)werknemers. Bijvoorbeeld: jij leent een werknemer in van de uitlener en leent het uit aan de inlener.