In dit artikel:

Risico’s van tijdelijk of vast personeel

Zit je bedrijf in de lift? En denk je erover na om (meer) personeel aan te nemen? Dan zul je als ondernemer niet over één nacht ijs gaan. Het wel of niet aannemen van personeel is namelijk een grote beslissing. Hierbij is het slim om je eerst goed af te vragen wat er zoal mis kan gaan.

In dit artikel vind je daarom de belangrijkste risico’s van tijdelijk of vast personeel in dienst.

Daarnaast kunnen andere risico’s op je onderneming van toepassing zijn. Samen met een verzekeringsadviseur kun je kijken welke dat zijn en breng je de risico's in kaart. Ook kan hij je helpen om risico’s af te dekken. Vraag gratis een offerte aan.

Ondernemer Pieter-Leen Burger: "Loop niet weg voor je risico’s. Als ondernemer ben je geneigd de dingen te doen waar je energie van krijgt, maar je kunt niet als kip zonder kop ondernemen. Benoem je risico’s in een actieplan. Dat geeft je veel rust."

1. Ziekte en arbeidsongeschiktheid

Een werknemer is nu misschien zo gezond als een vis. Maar niemand heeft dit volledig in de hand en ook in jouw bedrijf kan iemand ziek worden of arbeidsongeschikt raken. In Nederland is het zo geregeld dat jij als ondernemer dan een deel van de lasten draagt.

Loondoorbetaling zieke werknemer

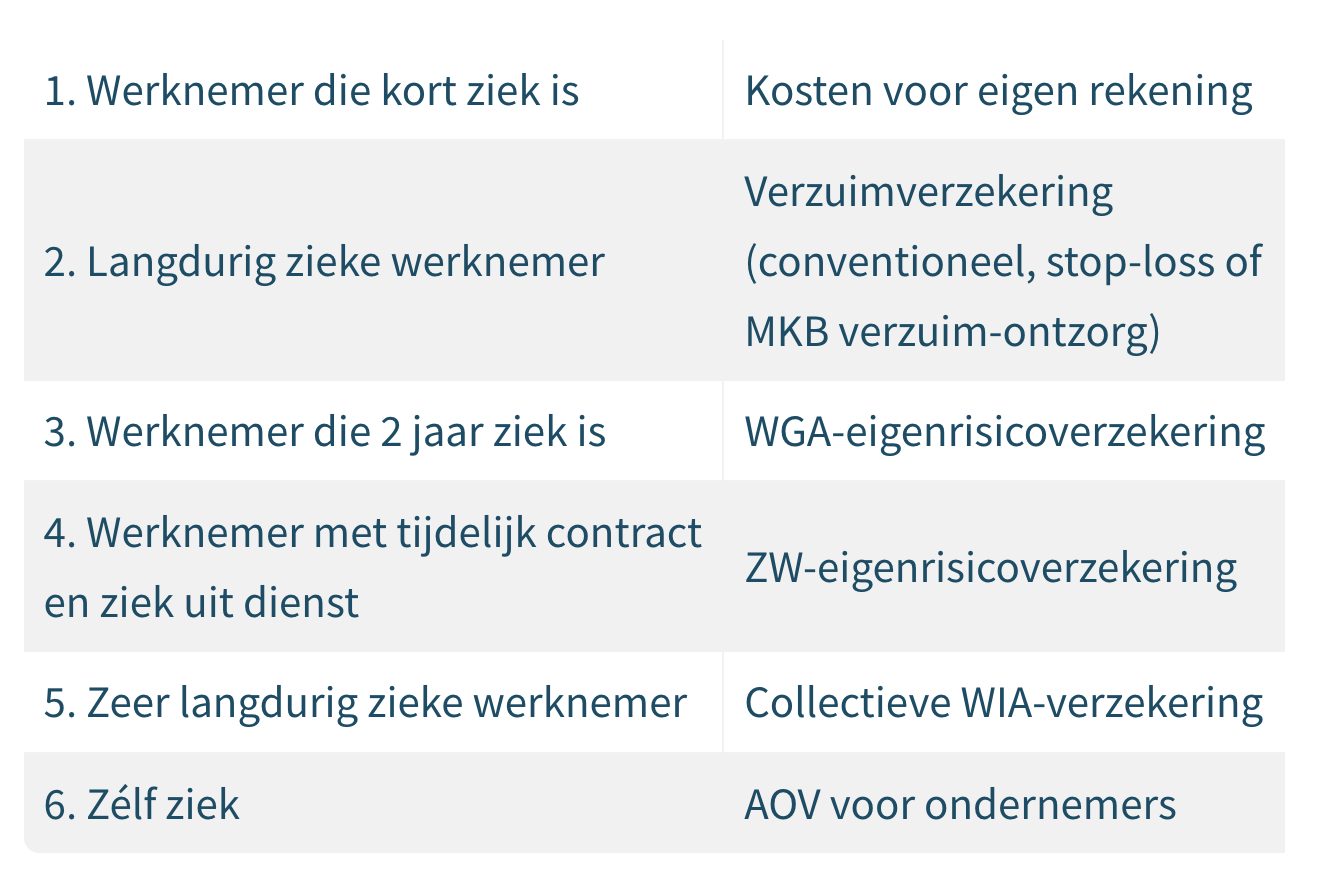

In de eerste twee jaar ben je onder meer verantwoordelijk voor de loondoorbetaling van een zieke werknemer. Het hangt wel van het soort asrbeidcontract af:

| Soort arbeidscontract: | Ja of nee? |

| Uitzendpersoneel en payroll | Niet doorbetalen |

| Oproep- en invalpersoneel | *Dit hangt van het soort contract af |

| Personeel met een tijdelijk contract (uitzicht op vast contract én vaste uren van 1 jaar of langer én vaste uren zonder vaste uren |

Ja |

| Personeel met een vast contract | Ja |

* Per oproep- en invalcontract verschillen de regels over loondoorbetaling bij ziekte. Zie bijvoorbeeld: nulurencontract en min-maxcontract.

Daarnaast loop je enkele andere werkgeversrisico’s, zoals tot tien jaar lang de doorbelasting van arbeidsongeschiktheidsuitkeringen. Je kunt daarmee te maken krijgen als een tijdelijke werknemer ziek uit dienst gaat of als een werknemer langdurig arbeidsongeschikt raakt.

Verzuimverzekering

Met een verzuimverzekering kun je je verzekeren tegen het risico op loondoorbetaling bij ziekte. Ben je daarnaast eigenrisicodrager? En betaal je dus zelf arbeidsongeschiktheidsuitkeringen aan (ex-)werknemers in plaats van het UWV? Dan kun je dit risico afdekken met een ZW-eigenrisicoverzekering en/of een WGA-eigenrisicoverzekering.

Soorten ziekteverzuim en oplossingen

In de praktijk kiest niet iedere ondernemer voor dezelfde bescherming tegen de kosten door zieke werknemers. Lees meer over soorten verzuimverzekeringen en oplossingen.

Verzuim verminderen

Als ondernemer kun je overigens het nodige doen om de kans op uitval (en verzuimkosten) te verkleinen. Je kunt bijvoorbeeld ziekteverzuim terugdringen met allerlei maatregelen, zoals een goed verzuimbeleid, het bieden van voldoende regelmogelijkheden en het investeren in opleidingen.

Minder zieke werknemers? Gebruik de Checklist verzuim voorkomen!

Samen met personeel werk je aan de groei van je bedrijf. Wil je weten wat daarbij in de weg kan staan? Met een adviseur breng je dit in kaart.

Groeien met personeel

2. Ongevallen op de werkvloer

Ongevallen onder werktijd zijn niet ondenkbaar. En als het gebeurt, kunnen de gevolgen groot zijn. Niet alleen voor je werknemer die invalide kan raken of kan komen te overlijden. Maar ook voor jou als ondernemer vanwege de kans op een schadeclaim.

Als een werknemer tijdens het werk iets overkomt, kan hij jou namelijk aansprakelijk stellen voor de geleden schade.

Bedrijfsaansprakelijkheidsverzekering

Je kunt dit risico afdekken met een bedrijfsaansprakelijkheidsverzekering. Verder kun je als goed werkgever een zakelijke ongevallenverzekering afsluiten voor je personeel.

Daarmee regel je een eenmalige uitkering voor het geval een werknemer een ongeval krijgt. Vervolgens kun je deze uitkering overmaken aan je werknemer.

Het is natuurlijk nog slimmer om ongevallen te voorkomen. Praktische tips om hiermee aan de slag te gaan, staan in een brochure van het ministerie van Sociale Zaken en Werkgelegenheid. Je kunt bijvoorbeeld goed gedrag belonen, werknemers laten leren van elkaar en resultaten zichtbaar maken.

3. Jouw personeel wordt aansprakelijk gesteld

Naast ongevallen op de werkvloer kan jouw personeel ook schade veroorzaken aan personen en spullen van anderen. Stel dat een werknemer thee laat vallen op de mobiele telefoon van jouw klant, met een aansprakelijkheidsverzekering voor bedrijven dek je dit risico.

Schadeclaim

Daarnaast kan een werknemer aansprakelijk worden gesteld voor een beroepsfout. Stel dat een werknemer een verkeerd advies heeft gegeven aan een klant. Zo'n beroepsfout kan grote gevolgen hebben. Tegen dit risico kun je je beschermen met een beroepsaansprakelijkheidsverzekering.

Zo'n schadeclaim kan je duur komen te staan. Met name voor kleine bedrijven is het lastig om flinke schade zelf te vergoeden. Het kan zelfs tot een faillissement leiden. Dat wil je natuurlijk voorkomen. Bescherm je bedrijf dus goed.

4. Arbeidsconflicten

Een verschil van mening valt meestal wel te overbruggen. Helemaal als je je best doet om arbeidsconflicten te voorkomen door de signalen op tijd te herkennen en zo snel mogelijk met de betreffende werknemer(s) om de tafel te gaan zitten. Op die manier kun je eventuele misverstanden tijdig uit de weg ruimen.

Toch is het mogelijk dat je verzeild raakt in een hoogopgelopen arbeidsconflict. Zo kan de arbeidsrelatie verstoord raken door botsende karakters op de werkvloer. Ook kan dit gebeuren als gevolg van een reorganisatie in je bedrijf. Het voortzetten van de samenwerking kan daarna lastig zijn.

Dit kan flink in de papieren lopen. Bijvoorbeeld als de motivatie van een werknemer hierdoor tot het nulpunt zakt, of als hij zich vervolgens ziek meldt. Als het komt tot ontslag, kun je ook te maken krijgen met hoge juridische kosten en andere ontslagkosten.

Ten slotte kun je denken aan wervingskosten voor een eventuele vervanger.

Bedrijfsrechtsbijstandverzekering

Met een bedrijfsrechtsbijstandverzekering kun je de juridische kosten van conflicten afdekken. Daarbij krijg je ook bij een dreigend arbeidsconflict een helpende hand. En komt het toch tot een rechtszaak? Dan ben je verzekerd van de juridische bijstand van een jurist of advocaat.

5. Financiële problemen

Dit risico heeft niet zozeer met je personeel te maken als wel met je onderneming. Je bedrijf loopt namelijk het risico om in de rode cijfers te belanden. Bijvoorbeeld als een grote klant wegvalt en hier geen nieuwe opdrachten voor in de plaats komen.

Het kan dan risicovol zijn om (veel) werknemers op de loonlijst te hebben. Jouw verplichtingen als werkgever lopen namelijk gewoon door.

Ontslag personeel

Bij financiële problemen hoef je echter niet met lege handen te staan. Als je dit aannemelijk kunt maken, kun je werknemers namelijk ontslaan om bedrijfseconomische redenen. Je moet hiervoor wel een ontslagaanvraag indienen bij het UWV. Deze instantie zal daarna toetsen of je aanvraag voldoet aan de criteria.

Vraag advies

Het is lastig om alle risico's te overzien als ondernemer en zelf te bepalen welke het meest urgent zijn om af te dekken.Vraag daarom advies aan een erkend MKB-adviseur, hij kan je helpen je personeelsrisico’s in kaart te brengen.

Vervolgens kun je bepalen welke risico’s je wilt voorkomen, beperken, nemen of verzekeren. Samen bepaal je welke maatregelen het beste bij jouw bedrijf passen.

Zorg dat je alles in kaart hebt. Doe de test Ben jij klaar voor (meer) personeel?

Bekijk de video hieronder waarin ondernemers vertellen over de grootste risico's rond personeel:

Alternatieven voor personeel in dienst

Voor personeel in dienst bestaan ook allerlei alternatieven. Zo kun je werken met flexibel personeel, zoals uitzendkrachten en freelancers of zzp’ers. Dit kan aantrekkelijk zijn, omdat je hiermee meerdere (maar niet alle) risico’s uit de weg gaat.

Uitzendkracht inhuren

Als een uitzendkracht uitvalt door ziekte, zorgt het uitzendbureau bijvoorbeeld voor de uitbetaling van het loon. Het risico op ziekte en arbeidsongeschiktheid ligt dan bij het uitzendbureau. Maar een nadeel is wel dat je hiervoor diep in de buidel moet tasten, omdat het uitzendbureau dit risico zal meenemen in de kosten.

Naast het inventariseren van de risico’s is het dus slim om ook alternatieven tegen het licht te houden. En daarbij de voor- en nadelen van vast en flexibel personeel voor jezelf op een rij te zetten.

Jouw bedrijf is goud waard, voorkom uitglijders. Ontdek de gevaren in de horeca, bouw, detailhandel, groothandel, persoonlijke of zakelijke dienstverlening en beperk je risico's.

Ken jij de risico's al?

Vragen over risico’s van werknemers op de loonlijst

- Welke belangrijke risico's kleven er aan personeel?

Ziekteverzuim van personeel is een van de grootste risico's, met name voor kleine bedrijven. Verzuim kan je bedrijf veel geld kosten. Soms moet je zelfs 12 jaar lang een deel van het loon doorbetalen als een werknemer arbeidsongeschikt is. Volgens ondernemers zijn dit de grootste risico's rond personeel: 1. Ziekteverzuim, 2. Aansprakelijkheid, 3. Conflicten, 4. Ongevallen.

- Hoe dek je de risico's voor arbeidsongevallen op de werkvloer?

Arbeidsongevallen kunnen overal tijdens het werk plaatsvinden. Je medewerker hoeft maar uit te glijden op een gladde vloer en hij maakt een nare smakker. Jouw metselaar valt van een steiger. Dit soort ongevallen dek je af met een zakelijke ongevallenverzekering.

- Hoe maak je inzichtelijk welke risico's jouw bedrijf loopt?

Het is verstandig om regelmatig een risicoanalyse te doen van je onderneming. Bij deze stap brengt een adviseur specifiek jouw bedrijfsrisico’s in kaart. Het is lastig om alle risico's te overzien en te bepalen welke het meest urgent zijn om af te dekken. Het is tenslotte niet je vakgebied. Daarom is het verstandig een professional op dit terrein in te schakelen.