In dit artikel:

Aansprakelijkheid bedrijf MKB

Je kunt als ondernemer in het MKB aansprakelijk worden gesteld voor allerlei vormen van schade. Bijvoorbeeld schade veroorzaakt door je product. Maar denk ook aan financiële schade door een beroepsfout, schade aan gebouwen, in het verkeer of fysieke schade (letsel) op de werkvloer of op locatie. Ook brandschade of schade aan het milieu kan soms op jouw bedrijf verhaald worden.

Het is één van de meestvoorkomende risico's voor ondernemers: je wordt aansprakelijk gesteld.

5 voorbeelden van aansprakelijkheid

In welke situaties ben je aansprakelijk als werkgever? Voorbeelden van aansprakelijkheid voor MKB-bedrijven zijn:

- Een steiger die weg rolt en tegen een geparkeerd busje aan botst.

- Een werknemer raakt zijn hand kwijt door het werken met een machine.

- Het interieur van een van je klanten raakt beschadigd doordat jouw product in de brand staat.

- Een werknemer knoeit thee over de mobiele telefoon van een klant.

- Een wit colbertje van een klant wordt vies doordat deze op de vloer is gevallen bij de garderobe.

Aansprakelijkheid werkgever

In elke onderneming gaat weleens iets mis. Als anderen vinden dat zij hierdoor schade ondervinden, kunnen zij overgaan tot een aansprakelijkstelling. Hiermee proberen zij de schade op een andere partij te verhalen. Als werkgever loop je extra risico. Met personeel in dienst ben je al snel aansprakelijk voor schade door fouten van je werknemers.

Schadeclaim

Als er iets fout gaat tijdens het werk, kun je mogelijk een schadeclaim krijgen van een klant, een werknemer of van een andere partij die schade heeft opgelopen. Alleen als een werknemer bewust roekeloos heeft gehandeld, kan hij zelf aansprakelijk worden gesteld.

Per branche zijn er andere aandachtspunten. Lees bijvoorbeeld meer over aansprakelijkheid bij schade in de bouw of over aansprakelijkheid in de detailhandel.

Aansprakelijkheid bij een bv

Als je een besloten vennootschap (bv) hebt is je onderneming ook aansprakelijk voor schade veroorzaakt door jouw bedrijf. Het voordeel van een bv is alleen dat je niet zomaar persoonlijk aansprakelijk gesteld kan worden. Dit heet beperkte aansprakelijkheid.

Bij een faillissement kunnen schuldeisers geen aanspraak maken op jouw privévermogen en dat van andere bestuurders van de bv. Behalve als er sprake is van onbehoorlijk bestuur. Bijvoorbeeld als je verplichtingen bent aangegaan terwijl je wist dat er te weinig geld aanwezig was in de bv.

Een flinke schadeclaim kan er zelfs voor zorgen dat je bedrijf failliet gaat. Dat wil je natuurlijk voorkomen. Bescherm je bedrijf dus goed.

Hoe zorgvuldig je ook werkt, werknemers kunnen een ongeval krijgen of maken fouten. Deze verzekering dekt schade aan personen en zaken.

Regel je bedrijfsaansprakelijkheid

Aansprakelijkheid van je bedrijf voorkomen

Natuurlijk wil je het liefst schade voorkomen. Dan worden processen niet onderbroken, heb je geen gedoe van een aansprakelijkstelling en kun je door met het laten draaien van je bedrijf.

De kans op schade minimaliseren doe je bijvoorbeeld door je risico's te analyseren en te zorgen voor veilig en gezond werk. Het is ook belangrijk om te weten welke soorten aansprakelijkheid je hebt, zodat je schade gericht kunt beperken. Er is namelijk een verschil tussen bedrijfs- en beroepsaansprakelijkheid.

1. Bedrijfsaansprakelijkheid

Bedrijfsaansprakelijkheid gaat over schade aan personen (letsel) en/of schade aan zaken (bezittingen). Bijvoorbeeld als een van jouw werknemers per ongeluk een glas water omstoot over dure apparatuur van je klant of leverancier.

2. Beroepsaansprakelijkheid

Beroepsaansprakelijkheid gaat over beroepsfouten waarvoor jouw bedrijf verantwoordelijk is. Vaak gaat het om een verkeerd advies, plan, ontwerp of contract waardoor jouw klant of opdrachtgever financiële schade oploopt. Je klant kan dan jou aansprakelijk stellen voor de schade.

Vooral in de zakelijke dienstverlening, waarbij je mogelijk betrokken bent bij grote projecten, kan de schade enorm zijn en de bijbehorende schadeclaim ook.

Schadeclaim bedrijf verzekeren

Voor de gevallen waar schade niet te voorkomen was, kun je schadeclaims opvangen met de juiste verzekeringen. Een flinke schadeclaim kan zelfs tot een faillissement leiden. Dat wil je natuurlijk voorkomen. Wil je meer weten over alle voordelen? Dat vertellen we je in deze video:

Afhankelijk van het type bedrijf dat je hebt en de werkzaamheden van jou en je personeel, kun je kiezen voor de volgende aansprakelijkheidsverzekeringen:

1. Bedrijfsaansprakelijkheidsverzekering afsluiten

Een bedrijfsaansprakelijkheidsverzekering staat ook wel bekend als aansprakelijkheidsverzekering voor bedrijven (AVB).

Met deze verzekering ben je gedekt voor schade aan personen en zaken. Het gaat om schade die is veroorzaakt door jouw bedrijf: door jou, je werknemer(s) of door de producten die je maakt.

Zakelijke aansprakelijkheid

Een particuliere aansprakelijkheidsverzekering biedt geen uitkomst voor je bedrijf. Daarom is een zakelijke aansprakelijkheidsverzekering voor ondernemers in het MKB onmisbaar.

Een bedrijfsaansprakelijkheidsverzekering biedt uitkomst in veel situaties. Je bedrijf is namelijk in één keer gedekt voor drie soorten bedrijfsaansprakelijkheid:

Een bedrijfsaansprakelijkheidsverzekering biedt uitkomst in veel situaties. Je bedrijf is namelijk in één keer gedekt voor drie soorten bedrijfsaansprakelijkheid:

- algemene aansprakelijkheid

- werkgeversaansprakelijkheid

- productaansprakelijkheid

2. Beroepsaansprakelijkheidsverzekering afsluiten

Een beroepsaansprakelijkheidsverzekering (BAV) dekt vermogensschade (financieel nadeel) door beroepsfouten van jouw bedrijf. Deze verzekering is vooral nuttig als je zakelijk advies geeft, contracten opstelt voor anderen of (bouw)tekeningen maakt.

Een BAV is zelfs verplicht voor een aantal beroepen in de zakelijke dienstverlening, bijvoorbeeld voor advocaten en accountants. Voor jou ook? Controleer je cao of de website van je beroepsvereniging.

Aansprakelijkheidsverzekering verplicht afsluiten

Een opdrachtgever kan vragen of eisen dat je een bepaalde aansprakelijkheidsverzekering hebt. Zo eisen overheden (bij aanbestedingen) en bemiddelingsbureaus vaak dat je goed verzekerd moet zijn voor je bij of via hen aan de slag gaat.

Ook als een bedrijfs- of beroepsaansprakelijkheidsverzekering niet verplicht is voor jouw bedrijf, kan het toch verstandig zijn om één van deze verzekeringen af te sluiten. Een fout van jou of een werknemer kan zomaar duizenden euro’s kosten.

Heeft jouw bedrijf een verzekering nodig? Maak een goede afweging. Lees het artikel Aansprakelijkheidsverzekering in het MKB, ja of nee?

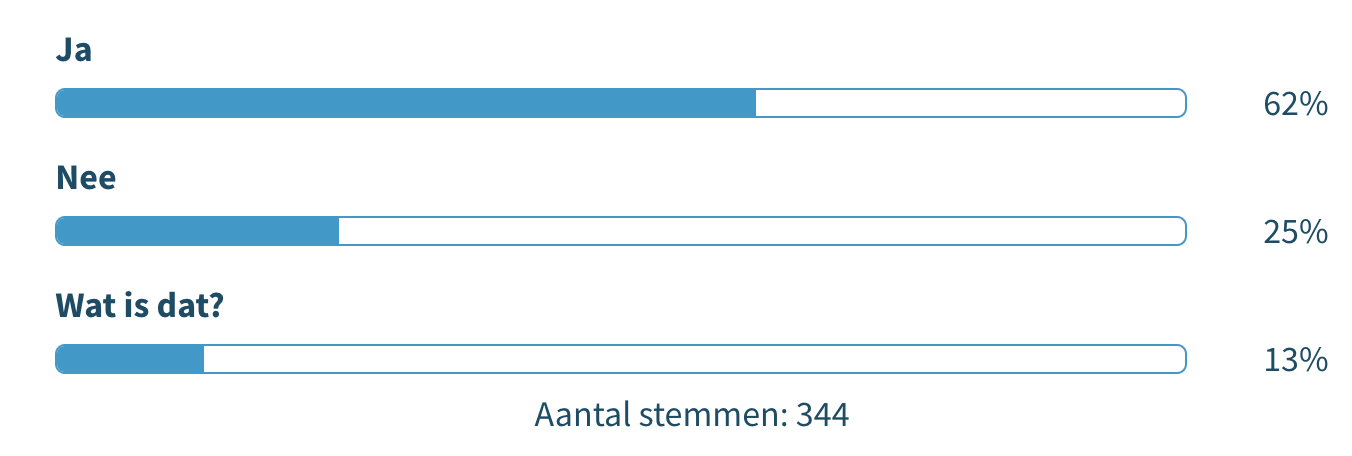

Aan de lezers van Ondernemen Met Personeel werd de vraag gesteld: ben jij al verzekerd met je bedrijf tegen aansprakelijkheid? 25 procent van de lezers gaf aan nog niet verzekerd te zijn:

Wat kost een aansprakelijkheidsverzekering voor bedrijven?

De kosten van een aansprakelijkheidsverzekering voor bedrijven zijn afhankelijk van jouw:

- soort bedrijf (branche)

- jaaromzet en

- gekozen bedrag wat je verzekerd.

Voorbeeld berekening schildersbedrijf:

| Omzet per jaar: | 1.200.000 euro |

| Verzekerd bedrag per aanspraak: | 2.500.000 euro |

| Eigen risico, per gebeurtenis: | 250 euro |

| Kosten per maand: | +/- 200 euro |

Bereken jouw premiekosten met deze handige rekentool (onderaan de pagina) in 1 minuut. Vul je adresgegevens in en daarna ontvang je een indicatie van de kosten.

Vragen over aansprakelijkheid MKB-bedrijf

Wanneer is een MKB-bedrijf aansprakelijk?

Een MKB-bedrijf is aansprakelijk voor schade veroorzaakt door het bedrijf. Zo ben je meestal aansprakelijk voor schade door fouten van personeel. Ook als een product of machine van je bedrijf schade veroorzaakt, kun je aansprakelijk worden gesteld.

Is een aansprakelijkheidsverzekering verplicht?

Een aansprakelijkheidsverzekering is niet bij wet verplicht, maar een beroepsorganisatie, branchevereniging of opdrachtgever kan je wel verplichten om een aansprakelijkheidsverzekering te hebben. Zo eisen overheden (bij aanbestedingen) en bemiddelingsbureaus vaak dat je een eigen aansprakelijkheidsverzekering hebt.

Wat is een beroepsaansprakelijkheidsverzekering?

Een beroepsaansprakelijkheidsverzekering (BAV) dekt vermogensschade (financieel nadeel) door beroepsfouten. Als jij en je werknemers regelmatig zakelijk advies geven, is deze verzekering onmisbaar. Een BAV is met name nuttig voor ondernemers in de zakelijke dienstverlening, zoals accountants, advocaten, architecten en ICT-specialisten.

Waarom een bedrijfsaansprakelijkheidsverzekering afsluiten?

Voor werkgevers is een aansprakelijkheidsverzekering voor bedrijven (AVB) geen overbodige luxe. Als jij of een van je werknemers een fout maakt, kun je een flinke schadeclaim krijgen. Met een AVB ben je gedekt voor schade aan personen (letsel) en zaken (bezittingen).

Hoe kan ik een aansprakelijkheidsverzekering afsluiten?

In Nederland zijn er veel aanbieders van aansprakelijkheidsverzekeringen voor bedrijven. Het is slim een verzekeringsadviseur in te schakelen om alle opties voor jouw bedrijf in kaart te brengen en samen met jou op zoek te gaan naar de beste verzekering. Je kunt ook bij verschillende verzekeraars een offerte aanvragen en de premies vergelijken.