De top 6 verzekeringen voor zakelijke dienstverleners:

Wie zijn de zakelijke dienstverleners?

De zakelijke dienstverlening bestaat uit bedrijven die hoofdzakelijk diensten verlenen. Dat doen deze zakelijke dienstverleners vooral aan andere bedrijven (business-to-business). Bedrijven die diensten uitvoeren voor particuliere klanten (business-to-consumer) behoren tot de persoonlijke dienstverlening.

Voorbeelden van zakelijke dienstverleners:

- accountantskantoren

- administratiekantoren

- adviesbureaus

- advocatenkantoren

- architectenbureaus

- ICT-bedrijven

- reclamebureaus

- schoonmaakbedrijven

Risico's in de zakelijke dienstverlening

Ondanks de verschillen hebben veel van deze bedrijven te maken met specifieke brancherisico’s, denk aan de levering van diensten aan bedrijven. Hierbij kun je te maken krijgen met financiële risico's zoals uitblijvende betalingen, schadevergoedingen en juridische kosten. Rondom personeel heb je risico's met ziekteverzuim, arbeidsconflicten en ongevallen. De meestvoorkomende risico's zijn:

- Arbeidsongeschikt raken als ondernemer

- Langdurige zieke werknemers

- Schade aan kostbare apparatuur

- Aansprakelijkheid voor beroepsfouten

- Juridische geschillen

- Cyberaanval

- Ongeval van een werknemer

6 belangrijkste verzekeringen in de zakelijke dienstverlening

Het is slim om oog te hebben voor de risico's die jouw onderneming loopt, anders gaat het vroeg of laat een keer fout. Deze bedrijfsrisico’s kun je afdekken met verzekeringen voor de zakelijke dienstverlening.

Welke verzekeringen zijn onmisbaar voor zakelijke dienstverleners? Dit zijn de 6 belangrijkste verzekeringen zakelijke dienstverlening:

1. Aansprakelijkheidsverzekering

Iedereen maakt fouten en een ongeluk kun je niet altijd voorkomen. Bescherm je onderneming daarom tegen flinke schadeclaims met de juiste verzekeringen.

Verzekeringen voor aansprakelijkheid zijn onmisbaar voor veel ondernemers met personeel. De meeste bedrijven hebben daarom in ieder geval een verzekering voor bedrijfsaansprakelijkheid.

Daarnaast kun je een verzekering afsluiten voor beroepsaansprakelijkheid. Wat zijn de verschillen?

Beroepsaansprakelijkheidsverzekering (BAV)

Een advocaat kan een verkeerd advies geven aan een cliënt. Of het is mogelijk dat hij de termijn vergeet voor het indienen van zaken. Dit kan leiden tot forse schadeclaims.

Voor advocaten is het daarom, zoals in sommige andere beroepsgroepen, wettelijk verplicht om een beroepsaansprakelijkheidsverzekering te hebben. Daarnaast kan een beroepsorganisatie of opdrachtgever dit verplichten.

Aansprakelijkheidsverzekering bedrijven (AVB)

Een aansprakelijkheidsverzekering beschermt een bedrijf tegen schadeclaims. Bijvoorbeeld als een werknemer van een schoonmaakbedrijf in een kantoor een antieke vaas in duigen laat vallen.

Het schoonmaakbedrijf kan dan de rekening gepresenteerd krijgen. De werkgever is meestal aansprakelijk voor schade door fouten, nalatigheden of onvoorzichtigheid van het personeel.

Soorten aansprakelijkheid

In de aansprakelijkheid voor bedrijven zijn er vier soorten:

- Aansprakelijkheid algemeen: denk hierbij aan een mobiele telefoon van een klant die kapot gaat doordat jij er per ongeluk een kop thee over laat vallen.

- Aansprakelijkheid voor producten: bijvoorbeeld brandschade doordat een elektrisch apparaat uit jouw webwinkel door een fabrieksfout in de brand vliegt.

- Aansprakelijkheid voor werkgevers: denk aan een werknemer die zijn pols breekt doordat er in jouw magazijn een stellingkast op hem valt.

- Aansprakelijkheid voor milieu: schade aan het milieu door jouw bedrijf.

Lees meer over de verschillen in aansprakelijkheid.

AVB verplicht ja of nee?

Nee, een aansprakelijkheidsverzekering voor bedrijven is niet wettelijk verplicht. Kijk wel goed in het contract met je opdrachtgever of een aansprakelijkheidsverzekering verplicht wordt gesteld. In sommige gevallen wordt het namelijk wel verplicht door bijvoorbeeld een beroepsorganisatie of branchevereniging.

Wat kost een AVB?

| Soort zakelijke dienstverlener: | Adviesbureau |

| Jaaromzet: | 450.000 euro |

| Verzekerd bedrag per aanspraak: | 500.000 euro |

| Eigen risico per aanspraak: | 750 per keer |

| Premiekosten per maand: | +/- 65 euro |

2. Verzuimverzekeringen

Voor kantoren of bedrijven met slechts enkele werknemers kan het uitvallen van een werknemer door ziekte verstrekkende gevolgen hebben. Een zieke werknemer kost veel geld voor ondernemers: ongeveer 360 tot 400 euro per dag.

Wil je de exacte verzuimkosten bereken voor jouw bedrijf of per zieke werknemer? Reken het uit met de gratis verzuimrekentools waar je eenvoudig de cijfers op een rij krijgt.

Loondoorbetalen bij ziekte

Een zieke werknemer kan je zelfs tot twaalf jaar lang geld kosten, als je het niet goed hebt geregeld. Je bent namelijk wettelijk verplicht een zieke werknemer twee jaar lang een deel van zijn loon door te betalen. In sommige gevallen is dit nog langer. Gelukkig bestaan er oplossingen voor verschillende soorten ziekteverzuim. Dit zijn de belangrijkste verzekeringen voor ziek personeel:

Ziekteverzuimverzekering met arbodienstverlening

Een van de belangrijkste verzekeringen rondom personeel in de zakelijke dienstverlening is de ziekteverzuimverzekering.

Je ontvangt dan een vergoeding voor het loon dat je moet doorbetalen aan je zieke werknemer. De hoogte hangt af van de afspraken in de arbeidsovereenkomst en/of cao. Vaak gaat het om 100% in het eerste jaar en 70% in het tweede jaar van ziekte.

De kosten van een verzuimverzekering zijn afhankelijk van je gewenste dekking, je eigen risico en je personeelsbestand. Wil je weten wat een verzuimverzekering kost voor jouw onderneming in de zakelijke dienstverlening? Vraag een offerte aan en je ontvangt een prijsindicatie voor jouw situatie.

MKB verzuim-ontzorgverzekering

Voor zakelijke dienstverleners die de complete regie rondom ziekteverzuim uit handen willen geven is de MKB verzuim-ontzorgverzekering ideaal. Je krijgt dan een vaste casemanager toegewezen die je helpt bij elke stap.

Ziektegevallen binnen jouw MKB-onderneming tellen beperkt mee in de berekening van de maandelijkse premie. De kosten worden dus minder beïnvloedt door het ziekteverzuim van je eigen personeel. Zeker als je een hoog verzuimpercentage hebt binnen je bedrijf, is dit een goede optie.

Ziektewet-eigenrisicoverzekering

Normaal gesproken betaalt het UWV een uitkering als een werknemer ziek uit dienst gaat en in de Ziektewet (ZW) belandt.

Maar als jij ervoor gekozen hebt om eigenrisicodrager te zijn, moet jij ook de uitkering betalen. Met een ZW-eigenrisicoverzekering breng je dit risico onder bij een verzekeraar.

WGA-eigenrisicoverzekering

Als een werknemer na twee jaar nog steeds ziek is en voorlopig niet kan werken, krijgt hij een WGA-uitkering. Als jij ervoor gekozen hebt eigenrisicodrager te zijn voor de WGA (Werkhervatting Gedeeltelijk Arbeidsgeschikten), dan moet jij deze uitkering betalen. Met een WGA-eigenrisicoverzekering dek je dit financiële risico.

Verzuimcoach

Je krijgt als ondernemer ook persoonlijke ondersteuning bij langdurige arbeidsongeschiktheid van (ex-)werknemers.

WIA-verzekering

Met een collectieve WIA-verzekering bied je je personeel een extra vangnet bij arbeidsongeschiktheid. Dit kan een aantrekkelijke arbeidsvoorwaarde zijn voor (nieuwe) werknemers.

Inkomensdaling door ziekte

Je werknemers kunnen een forse inkomensdaling ervaren door ziekte, omdat er vaak beperkt of geen recht is op een WIA-uitkering. Met deze verzekering zorg jij als zakelijke dienstverlener voor een financiële aanvulling en de nodige coaching.

3. Inventaris- en goederenverzekering

Voor de meeste ondernemers is hun bedrijfsgebouw essentieel voor het runnen van een goede business. Het is dan ook verstandig om je pand goed te verzekeren.

Een inventaris- en goederenverzekering verzekert de inhoud van een bedrijfspand. Daarbij kan het naast inventaris en goederen ook gaan om het huurdersbelang.

Bij het laatste kun je denken aan veranderingen, verbeteringen of uitbreidingen die duurzaam aan het pand vastzitten. In het bedrijfspand van een adviesbureau kan bijvoorbeeld een systeemplafond, houten vloer of uitbouw zijn aangebracht.

Wat zijn de kosten?

De kosten van een inventaris- en goederenverzekering zijn afhankelijk van de bedrijfstak, het eigen risico en het gekozen verzekerd bedrag. Een voorbeeldberekening:

| Soort zakelijke dienstverlener: | ICT-bureau |

| Verzekerd bedrag inventaris: | 120.000 euro |

| Eigen risico per gebeurtenis: | 250 euro |

| Premiekosten per maand: | +/- 17 euro |

Optioneel: Elektronicaverzekering

Elektronica is een gewilde buit voor dieven en inbrekers. Daarnaast kan kostbare apparatuur verloren gaan door brand in een bedrijfspand. In beide situaties is de schade vaak groot.

Met een elektronicaverzekering is het mogelijk om elektronica te verzekeren. Dat kan onder meer handig zijn voor een reclamebureau dat dure computers en foto- en filmapparatuur heeft staan.

4. Bedrijfsschadeverzekeringen

Als je bedrijfsactiviteiten na een inbraak, brand of grote waterschade geheel of gedeeltelijk stilvallen, heb je een groot probleem als ondernemer. Kun jij blijven ondernemen als je te maken krijgt met een calamiteit?

Je staat er vaak niet bij stil dat het lange tijd kan duren voordat jouw onderneming weer helemaal op de rails is. Deze risico’s kunnen jouw bedrijfscontinuïteit in gevaar brengen.

Er zijn verschillende bedrijfsschadeverzekeringen die je helpen bij een plan B of een vergoeding bieden voor de schade. Bij schade ontvang je een vergoeding van je (eventuele) misgelopen winst en vaste lasten. Hierdoor kun je zo snel mogelijk weer verder met ondernemen. Kijk wel goed in welke situaties je een uitkering krijgt na schade en hoe hoog die is.

Maak een bedrijfscontinuïteitsplan

Het is belangrijk dat je in een bedrijfscontinuïteitsplan niet alleen alle contactgegevens, vergunningen en andere informatie opneemt maar ook preventieve maatregelen vastlegt om het risico te beperken.

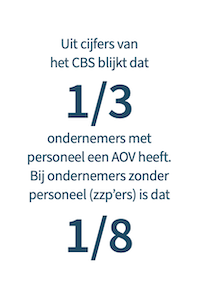

5. Arbeidsongeschiktheidsverzekering voor ondernemers

Een arbeidsongeschiktheidsverzekering (AOV) is de belangrijkste verzekering voor jezelf als je zakelijke dienstverlener of Directeur Grootaandeelhouder (DGA) bent.

Je beschermt hiermee je persoonlijke inkomen als je door een ongeluk of ziekte niet meer (volledig) kunt werken. Als ondernemer heb je namelijk geen financieel vangnet van de overheid.

Zelf een goede buffer aanleggen kan vele jaren duren. En wat als je in de tussentijd iets overkomt? Bereken maar eens hoeveel je precies nodig hebt als je onverhoopt de rest van je leven niet meer kunt werken.

Hoeveel inkomen heb jij als je niet kunt werken? Gebruik de inkomensindicator. Je doorloopt negen vragen en dan zie je wat het verschil in inkomen zal zijn als je een AOV hebt of niet.

Premiekosten fiscaal aftrekbaar

Wist je dat de premiekosten van een arbeidsongeschiktheidsverzekering fiscaal aftrekbaar zijn voor de inkomstenbelasting? Dit scheelt je al snel een paar honderd euro per jaar.

De kosten van een AOV worden bepaald door:

- de looptijd

- het beroep (loop je veel risico in jouw branche?)

- het verzekerde jaarbedrag

- je gekozen eigen risico periode.

De kosten verschillen enorm: een personal trainer betaalt bruto 145 euro per maand en een machinist in de bouw bruto 181 euro per maand. Bekijk meerdere premievoorbeelden AOV voor ondernemers.

6. Cyberverzekering

Wist je dat cybercrime de snelst groeiende vorm van misdaad is? Cyberrisk is daarmee een groot risico voor zakelijke dienstverleners. Speelt internet een belangrijke rol in jouw onderneming? Dan is de kans groot dat je ermee te maken krijgt. Met een cyberverzekering bescherm je jouw onderneming tegen schade als gevolg van een cyberaanval.

Verzekeringen zakelijke dienstverlening in 1 pakket

Meerdere verzekeraars bieden een verzekeringspakket voor zakelijke dienstverleners aan. Zo’n pakket bevat verschillende nuttige verzekeringen zakelijke dienstverlening.

Combineer verzekeringen zakelijke dienstverlening

Soms is het mogelijk dat je bepaalde verzekeringen alleen in combinatie kunt afsluiten met een andere verzekering. Zo kun je een elektronicaverzekering soms alleen afsluiten in combinatie met een inventaris- en goederenverzekering.

Het voordeel van een pakket is dat je meerdere verzekeringen overzichtelijk op één polis hebt staan en meestal profiteert van een pakketkorting. Een onafhankelijk adviseur denkt graag met je mee. Vraag een offerte aan voor jouw bedrijf en ontvang advies.

Vragen over verzekeringen zakelijke dienstverlening

Wanneer is een rechtsbijstandverzekering belangrijk voor zakelijke dienstverleners?

Rechtsbijstand komt goed van pas bij een zakelijk conflict. Maar ook in de situatie dat er nog geen conflict is en advies van pas komt. De kans op een conflict is altijd aanwezig. Een rechtsbijstandverzekering kan dan juridische ondersteuning bieden. Bijvoorbeeld wanneer een ICT-bedrijf juridisch advies nodig heeft over leveringsvoorwaarden of een contract. Of bij een conflict met een programmeur die onvoldoende functioneert.

Wat kost een AOV voor dienstverleners?

De maandpremie is afhankelijk van jouw beroep in de zakelijke dienstverlening, jouw werkzaamheden en de gekozen dekkingselementen. Bekijk een rekenvoorbeeld om een indicatie van de premiekosten te krijgen.

Welke bedrijven vallen onder de zakelijke dienstverlening?

In de zakelijke dienstverlening gaat het om uiteenlopende bedrijven. In deze branche vallen onder meer advocatenkantoren, ICT-bedrijven en reclamebureaus. Deze dienstverleners hebben met elkaar gemeen dat ze vooral zakelijke diensten leveren aan andere bedrijven.

Wat zijn de top risico's voor zakelijke dienstverleners?

De top 6 risico’s in de zakelijke dienstverlening zijn: 1. Jij raakt als ondernemer arbeidsongeschikt. 2. Ziek personeel. 3. Er is schade aan apparatuur in jouw pand. 4. Er wordt door jou of je personeel een beroepsfout gemaakt waar jouw bedrijf voor aansprakelijk wordt gesteld. 5. Juridische conflicten of arbeidsgeschillen. 5. Cybercrime of een aanval. 6. Een werknemer krijgt een bedrijfsongeval waar jij als werkgever aansprakelijk voor bent. Laat je goed informeren welke risico’s je wil afdekken met een verzekering en welke risico's je zelf kan dragen.

Een beroepsfout kan je een fikse schadeclaim opleveren. Zorg dat jouw zaak blijft bestaan als het even tegenzit.

Zakelijke dienstverlener